摘要:

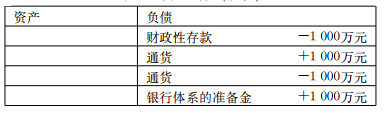

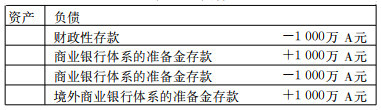

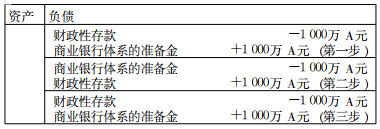

学术界在对铸币税、国际铸币税的认识与测算中存在着几个误区。应明确的是:首先, 铸币税来源于政府对实际资源而非金融资源的占用, 因而在测算上需要坚持本金论, 摒弃利息论;其次, 借助于中央银行的资产负债简表可以发现, 铸币税仅为基础货币, 而与狭义或广义货币余额无涉;再次, 国际铸币税不仅包括流通在境外的基础货币, 而且包括中央银行吸收的外国官方储备存款及非居民持有的国债。

聂丹. 浅析对铸币税、国际铸币税的正确认识与测算*[J]. 华东师范大学学报(哲学社会科学版), 2009, 41(5): 120-125.

国家社会科学基金学术期刊资助入选期刊

国家社会科学基金学术期刊资助入选期刊