华东师范大学学报(哲学社会科学版) ›› 2000, Vol. 32 ›› Issue (3): 76-84.doi: 10.16382/j.cnki.1000-5579.2000.03.012

高平

Ping GAO

摘要:

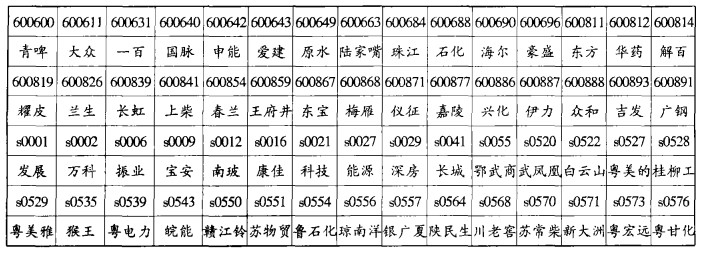

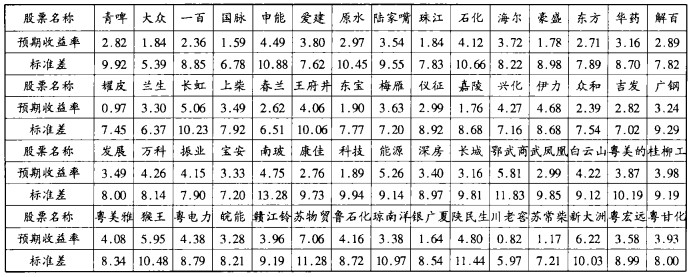

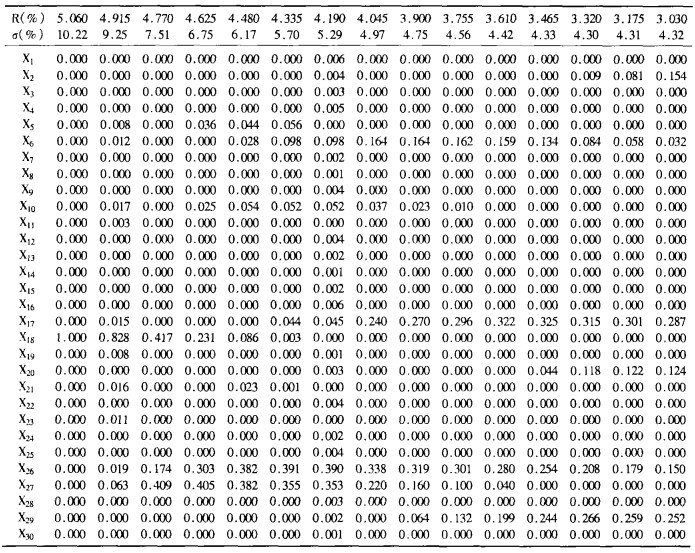

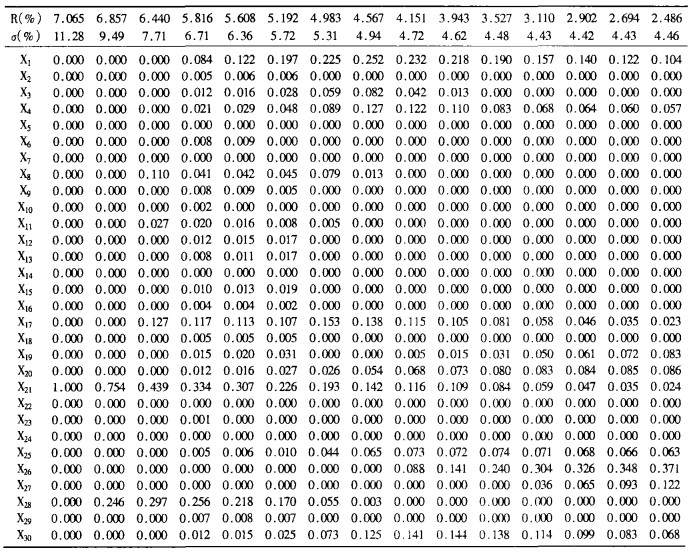

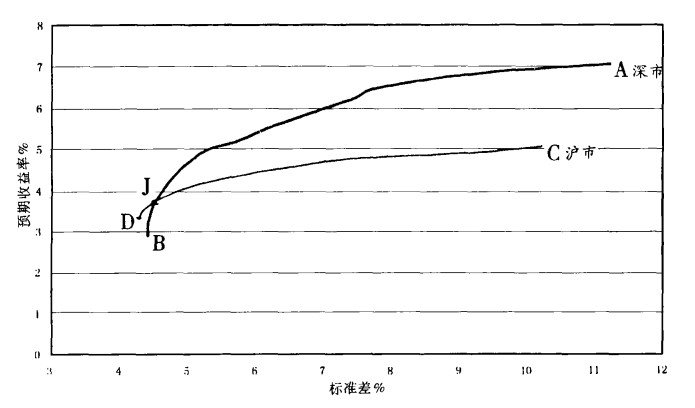

1996年5月6日至12月6日, 我国股市正处于价值回归阶段, 股价的信息含量较高, 选择这一区间沪深股市各30只股票作样本数据, 是迄今为止进行证券投资组合研究的最佳原始资料。若以均值—方差模型为理论基础、以二次规划为研究工具, 在上述样本股范围内沪深股市可各找出13组有效资产组合, 并能勾画出沪深股市各自的有效边界以及由沪深股市有效边界共同构成的“新有效边界”。在此基础上则可对沪深股市有效边界及“新有效边界”的范围和特点、投资者的最佳证券组合的变化及其相应的市场选择策略、有效证券组合的市场表现等问题作更深入的探讨。

国家社会科学基金学术期刊资助入选期刊

国家社会科学基金学术期刊资助入选期刊