摘要:

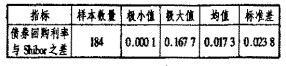

银行间债券回购利率和上海银行间同业拆放利率(Shibor) 是当前货币市场具有指导意义的两种短期利率, 分别反映了银行间债券市场和银行间同业拆借市场的短期融资成本。这两种利率的差额过大会引起市场投机者在两个市场间进行投机套利活动, 从而直接影响到银行间市场的安全运行。因此, 对银行间债券回购利率与Shibor之差进行实证分析, 从而得出其正常数值区间、关注数值区间以及密切关注数值区间等三个监测指标, 可为央行对银行间本币市场进行量化的风险监测提供借鉴。

中图分类号:

黄牧旸. 银行间债券回购利率与Shibor之差的实证分析[J]. 华东师范大学学报(哲学社会科学版), 2007, 39(6): 114-116.

Mu-yang HUANG. An Empirical Analysis of the Difference between the Inter-Bank Bond Repo Rate and Shibor[J]. J. East China Norm. Univ. Philos. Soc. Sci, 2007, 39(6): 114-116.

国家社会科学基金学术期刊资助入选期刊

国家社会科学基金学术期刊资助入选期刊