国家社会科学基金学术期刊资助入选期刊

国家社会科学基金学术期刊资助入选期刊J. East China Norm. Univ. Philos. Soc. Sci ›› 2026, Vol. 58 ›› Issue (2): 144-159.doi: 10.16382/j.cnki.1000-5579.2026.02.013

Qun Yan, Faqin Lan

Accepted:2026-02-09

Online:2026-03-15

Published:2026-03-31

Qun Yan, Faqin Lan. Does Valuation Error Affect the Issuance Pricing of Urban Investment Bonds? With an Analysis of Machine Learning Applications in Optimizing Bond Valuation Models[J]. J. East China Norm. Univ. Philos. Soc. Sci, 2026, 58(2): 144-159.

"

| 变量类别 | 变量符号 | 变量名称 | 变量定义 |

| 被解释变量 | 城投债的发行利率 | 城投债在一级市场发行的票面利率 | |

| 解释变量 | 发行人城投债估值误差率 | 发行人存量债券估值误差率的平均值 | |

| 控制变量 ( | 债券发行日货币投放量 | 债券发行日中国人民银行在公开市场投放的货币量 | |

| 债券剩余期限 | 债券发行日距离债券到期日期的时间 | ||

| 债券发行金额 | 债券在一级市场发行的总金额 | ||

| 发行人净资产收益率 | 债券发行人的净利润/平均净资产 | ||

| 发行人总负债金额 | 债券发行人的有息负债总金额 | ||

| 市场无风险利率 | 债券发行日10年期国债收益率的收盘利率 | ||

| 虚拟变量 ( | 债券发行方式 | 分为公募债券和私募债券 | |

| 债券行权条款 | 债券发行条款中是否包含行权条款 | ||

| 债券类型 | 分为公司债、企业债和中期票据 | ||

| 债券信用评级 | 划分为AAA级、AA+级、AA+级以下 | ||

| 发行人行政级别 | 划分为国家级、省级、地市级、区县级 |

"

| 变 量 | 观测值 | 最小值 | 最大值 | 平均值 | 标准差 | 中位数 |

| 7 382 | 1.000 | 8.500 | 3.571 | 1.195 | 3.350 | |

| 7 382 | 0.000 | 1.820 | 0.080 | 0.121 | 0.040 | |

| 7 382 | −6 969 | 12 530 | 560 | 2 598 | 373 | |

| 7 382 | 0.301 | 20.000 | 4.026 | 1.932 | 4.000 | |

| 7 382 | 0.040 | 30.000 | 6.505 | 3.913 | 5.000 | |

| 7 382 | −13.087 | 13.034 | 0.229 | 1.204 | 0.256 | |

| 7 382 | 0.000 | 6 514 | 592 | 753 | 388 | |

| 7 382 | 1.668 | 2.727 | 1.857 | 0.222 | 1.715 |

"

| 变 量 | (1) | (2) | (3) | (4) |

| 3.090***(20.052) | 2.933***(19.061) | 2.464*** (16.650) | ||

| − | − | −0.067(−0.958) | −0.604(−0.960) | |

| − | − | 1.283***(11.586) | 0.391*** (2.831) | |

| − | − | −0.200**(−2.448) | −0.012 (−0.144) | |

| − | − | −0.506**(−2.266) | −0.606***(−2.716) | |

| − | − | −0.453***(−4.901) | 0.497*** (5.313) | |

| − | − | −0.026(−0.476) | −0.140** (2.526) | |

| 虚拟变量 | 不控制 | 控制 | 不控制 | 控制 |

| 观测值 | 7 382 | 7 382 | 7 382 | 7 382 |

| 调整 | 0.523 | 0.567 | 0.534 | 0.570 |

"

| 变 量 | 一阶段 | 二阶段 |

| 0.378***(15.909) | − | |

| − | 6.846***(10.767) | |

| 控制变量 | 控制 | 控制 |

| 虚拟变量 | 控制 | 控制 |

| 观测值 | 7 382 | 7 382 |

| − | 890.519 | |

| 68.095 | − |

"

| 变 量 | 替换变量检验 | 变量缩尾检验 | |||

| (1) | (2) | (3) | (4) | ||

| 0.033***(5.051) | 0.034***(4.806) | − | − | ||

| − | − | 1.958***(15.585) | 1.935***(15.501) | ||

| 控制变量 | 不控制 | 控制 | 不控制 | 控制 | |

| 虚拟变量 | 控制 | 控制 | 控制 | 控制 | |

| 观测值 | 7 382 | 7 382 | 7 012 | 7 012 | |

| 调整 | 0.515 | 0.518 | 0.579 | 0.262 | |

"

| 变 量 | 发行类型 | 信用评级 | ||||

| 公募债 | 私募债 | AAA | AA+ | AA+以下 | ||

| (1) | (2) | (3) | (4) | (5) | ||

| 2.774***(14.802) | 3.186***(12.994) | 2.112***(12.919) | 3.377***(10.561) | 4.813***(9.738) | ||

| 控制变量 | 控制 | 控制 | 控制 | 控制 | 控制 | |

| 虚拟变量 | 不控制 | 不控制 | 不控制 | 不控制 | 不控制 | |

| 观测值 | 5 276 | 2 106 | 1 396 | 3 656 | 2 330 | |

| 调整 | 0.563 | 0.469 | 0.567 | 0.537 | 0.559 | |

"

| 变 量 | 发行人所在区域 | 发行人行政级别 | ||||||

| 东部地区 | 中部地区 | 西部地区 | 国家级 | 省级 | 地市级 | 区县级 | ||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | ||

| 2.987*** (15.322) | 2.486*** (9.872) | 1.957*** (6.918) | 2.448** (2.543) | 2.523*** (13.173) | 3.137*** (13.338) | 4.540*** (5.576) | ||

| 控制变量 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | |

| 虚拟变量 | 不控制 | 不控制 | 不控制 | 不控制 | 不控制 | 不控制 | 不控制 | |

| 观测值 | 4 093 | 2 023 | 1 266 | 185 | 308 | 3 297 | 3 592 | |

| 调整 | 0.567 | 0.541 | 0.514 | 0.537 | 0.599 | 0.544 | 0.550 | |

"

| 变量分层 | 特征变量 |

| 宏观经济层 | CPI同比价格、PMI同比价格、行业景气度指数(WIND资讯分类口径) |

| 资本市场层 | 10年期国债收益率、中债中短期票据收益率、7天银行间质押式回购加权利率、7天银行间质押式回购成交量、央行公开市场中期借贷便利利率、央行公开市场中期借贷便利操作量、沪深300指数价格 |

| 城投公司属地层 | 城投公司属地省份、城投公司属地行政级别、城投公司属地GDP同比增长率、城投公司属地广义债务率、城投公司属地财政自给率 |

| 城投公司层 | 城投公司资产规模、城投公司资产负债率、城投公司总带息债务、城投公司债券发行总量、城投公司是否具有公益属性 |

| 债券要素层 | 债券上一次成交价格、是否未含权债、债券剩余期限、是否为永续债、债券票面利率、债券久期、债券信用评级、债券交易频率 |

"

"

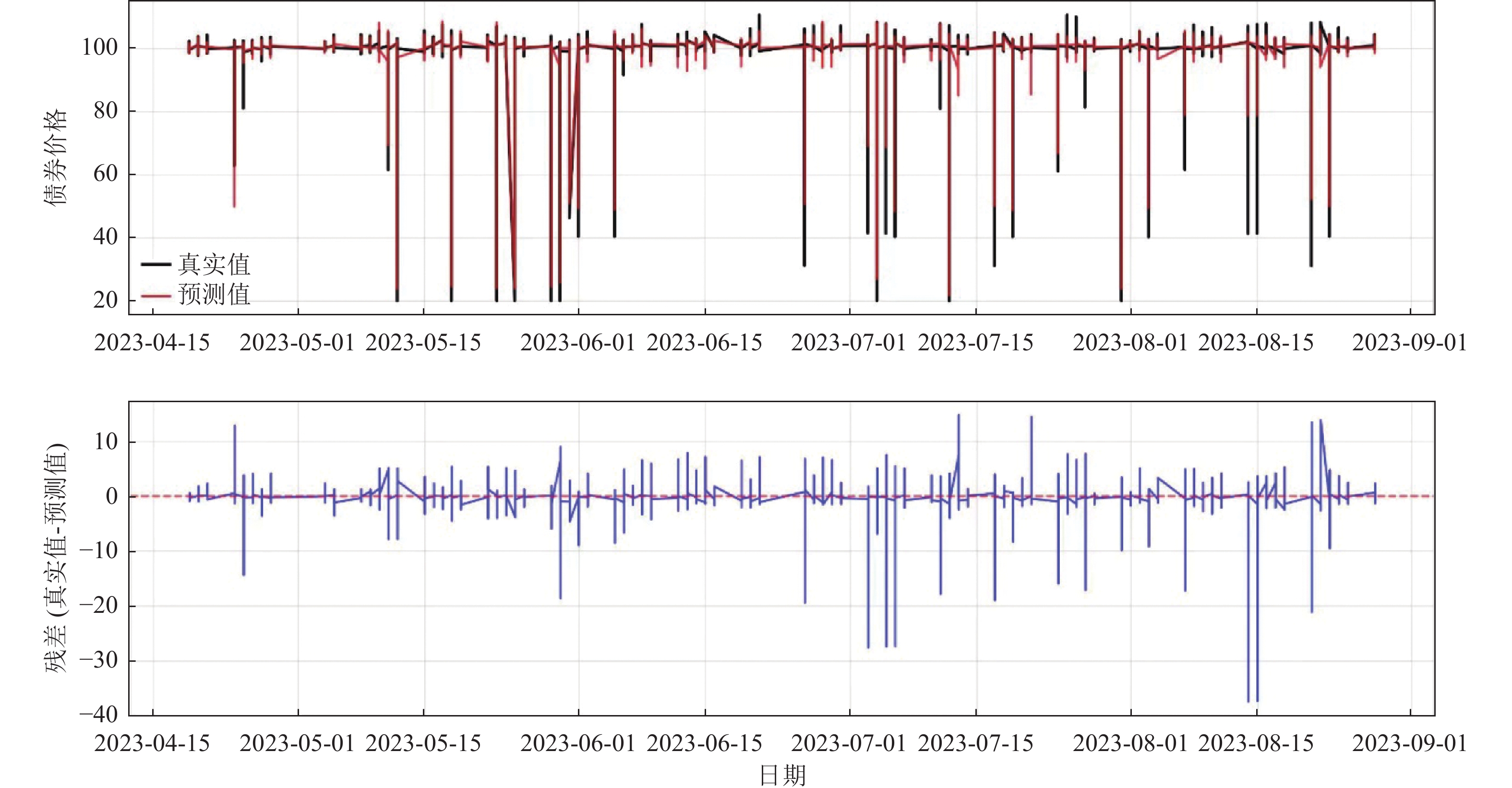

| 决策树深度 | MSE | RMSE | MAE | MAPE |

| 3 | 19.74 | 4.44 | 1.88 | 2.39 |

| 4 | 15.31 | 3.91 | 1.63 | 1.98 |

| 5 | 13.28 | 3.64 | 1.55 | 1.83 |

| 6 | 11.26 | 3.35 | 1.29 | 1.45 |

| 7 | 7.28 | 2.70 | 1.03 | 1.17 |

| 8 | 6.15 | 2.48 | 0.88 | 1.00 |

| 9 | 4.66 | 2.16 | 0.73 | 0.86 |

| 10 | 4.40 | 2.10 | 0.72 | 0.84 |

| 11 | 3.53 | 1.88 | 0.64 | 0.76 |

| 12 | 3.40 | 1.84 | 0.64 | 0.76 |

| 13 | 2.94 | 1.71 | 0.64 | 0.76 |

| 14 | 2.84 | 1.69 | 0.65 | 0.76 |

| 15 | 2.93 | 1.71 | 0.65 | 0.77 |

| 16 | 2.85 | 1.69 | 0.64 | 0.76 |

| 17 | 2.68 | 1.64 | 0.63 | 0.75 |

| 19 | 2.72 | 1.65 | 0.65 | 0.76 |

| 21 | 2.72 | 1.65 | 0.65 | 0.76 |

| 25 | 2.74 | 1.66 | 0.65 | 0.77 |

| 柏凤山、迟国泰、温武军, 2024, 《基于LSTM和多头注意力机制的企业违约预测模型》 , 《管理工程学报》 第3期, 第213—226页. | |

| 陈国进、丁赛杰、赵向亲等, 2021, 《中国绿色金融政策、融资成本与企业绿色转型——基于央行担保品政策视角》 , 《金融研究》 第12期, 第75—95页. | |

| 迟国泰、杨佳琦、周颖, 2024, 《基于最优临界点的债券违约动态预警研究》 , 《管理科学学报》 第11期, 第136—158页. | |

| 戴国强、孙新宝, 2011, 《我国企业债券信用利差宏观决定因素研究》 , 《财经研究》 第12期, 第61—71页. | |

| 邓国营、李欣媛、颜镜洲等, 2025, 《媒体ESG报道情绪与公司债券风险溢价——基于信息传导视角的证据》 , 《金融研究》 第5期, 第133—151页. | |

| 范小云、邹小备、杨昊晰, 2023, 《城投债风险多重溢出效应研究——以信用债市场为媒介的视角》 , 《财贸经济》 第7期, 第39—56页. | |

| 方红星、施继坤、张广宝, 2013, 《产权性质、信息质量与公司债定价——来自中国资本市场的经验证据》 , 《金融研究》 第4期, 第170—182页. | |

| 冯宗宪、郭建伟、孙克, 2009, 《企业债的信用价差及其动态过程研究》 , 《金融研究》 第3期, 第54—71页. | |

| 高强、邹恒甫, 2015, 《企业债与公司债二级市场定价比较研究》 , 《金融研究》 第1期, 第84—100页. | |

| 韩立岩、郑承利、罗雯等, 2003, 《中国市政债券信用风险与发债规模研究》 , 《金融研究》 第2期, 第85—94页. | |

| 康书隆、董剑峰, 2023, 《新型货币政策与地方经济增长: 隐性债务渠道》 , 《经济管理》 第6期, 第44—61页. | |

| 马永波、郭牧炫, 2016, 《做市商制度、双边价差与市场稳定性——基于银行间债券市场做市行为的研究》 , 《金融研究》 第4期, 第50—65页. | |

| 潘彬、王去非、易振华, 2018, 《同业业务、流动性波动与中央银行流动性管理》 , 《经济研究》 第6期, 第21—35页. | |

| 齐天翔、葛鹤军、蒙震, 2012, 《基于信用利差的中国城投债券信用风险分析》 , 《投资研究》 第1期, 第15—24页. | |

| 时文朝、张强, 2008, 《透明度对银行间债券市场流动性变化趋势的影响》 , 《金融研究》 第12期, 第75—86页. | |

| 史永东、郑世杰、袁绍锋, 2021, 《中债估值识别了债券信用风险吗?——基于跳跃视角的实证分析》 , 《金融研究》 第7期, 第115—133页. | |

| 谭地军、田益祥、黄文光, 2008, 《中国企业债券特征与风险补偿》 , 《数量经济技术经济研究》 第2期, 第74—87页. | |

| 王安兴、解文增、余文龙, 2012, 《中国公司债利差的构成及影响因素实证分析》 , 《管理科学学报》 第5期, 第32—41页. | |

| 王茹婷、彭方平、李维等, 2022, 《打破刚性兑付能降低企业融资成本吗》 , 《管理世界》 第4期, 第42—64页. | |

| 汪莉、陈诗一, 2015, 《政府隐性担保、债务违约与利率决定》 , 《金融研究》 第9期, 第66—81页. | |

| 尹志超、宋全云、吴雨等, 2015, 《金融知识、创业决策和创业动机》 , 《管理世界》 第1期, 第87—98页. | |

| 曾羽、曲远源, 2023, 《城投债信用利差影响因素——基于文献综述视角》 , 《财政科学》 第10期, 第152—160页. | |

| 张悦、周泽将, 2025, 《企业创新文本信息披露的估值修复效应》 , 《商业经济与管理》 第5期, 第89—108页. | |

| 郑怡君、吴文锋、胡悦, 2022, 《中国信用债流动性及定价: 来自国际比较的证据》 , 《系统工程理论与实践》 第9期, 第2 304—2 322页. | |

| 中国财政科学研究院, 2023, 《地方政府债务风险评估报告2023》 , 北京: 中国财政经济出版社. | |

| 钟宁桦、蔡冬美、杨舒涵等, 2025, 《非结构化信息与城投债券定价——基于媒体报道的视角》 , 《财政研究》 第4期, 第94—110页. | |

| 钟辉勇、钟宁桦、朱小能, 2016, 《城投债的担保可信吗?——来自债券评级和发行定价的证据》 , 《金融研究》 第4期, 第66—82页. | |

| 朱如飞, 2013, 《公司债的非流动性与风险溢价——基于中国的实证研究》 , 《投资研究》 第1期, 第43—55页. | |

| Amihud, Y. and Mendelson, H. , 1986, “Asset Pricing and the Bid-Ask Spread”, Journal of Financial Economics, Vol. 17, No. 2: 223-249. | |

| Bao, J. , Pan, J. and Wang, J. , 2011, “The Illiquidity of Corporate Bonds”, Journal of Finance, Vol. 66, No. 3: 911-946. | |

| Bessembinder, H. , Spatt, C. and Venkataraman, K. , 2020, “A Survey of the Microstructure of Fixed-Income Markets”, Journal of Financial and Quantitative Analysis, Vol. 55, No. 1: 1-45. | |

| Dick-Nielsen, J. , Feldhutter, P. and Lando, D. , 2012, “Corporate Bond Liquidity Before and After the Onset of the Subprime Crisis”, Journal of Financial Economics, Vol. 103, No. 3: 471-492. | |

| Duffee, G. R. , 1999, “Estimating the Price of Default Risk” , The Review of Financial Studies, Vol. 12, No. 1: 197-226. | |

| Duffie, D. , Garleanu, N. and Pedersen, L. H. , 2007, “Valuation in Over-the-Counter Markets”, Review of Financial Studies, Vol. 20, No. 6: 1 865-1 900. | |

| Goyenko, R. , Holden, C. W. and Trzcinka, C. A. , 2009, “Do Liquidity Measures Measure Liquidity?”Review of Financial Studies, Vol. 92, No. 2: 153-181. | |

| Hong, H. and Stein, J. C. , 2007, “Disagreement and the Stock Market”, Journal of Economic Perspectives, Vol. 21, No. 2: 109-128. | |

| Kidwell, D. S. and Trzcinka, C. A. , 1982, “Municipal Bond Pricing and the New York City Fiscal Crisis”, The Journal of Finance, Vol. 37, No. 5: 1 239-1 246. | |

| Kyle, A. S. , 1985, “Continuous Auction and Insider Trading”, Econometrica, Vol. 53, No. 6: 1 313-1 335. | |

| Mahant, S. , Nashikkar, A. , Subrahmanyam, M. , Chacko, G. and Mallil, G. , 2008, “Latent Liquidity: A New Measure of Liquidity, with an Application to Corporate Bonds”, Journal of Financial Economics, Vol. 88, No. 2: 272-298. | |

| Thakkar, A. and Chaudhari, K. , 2020, “Fusion in Stock Market Prediction: A Decade Survey on the Necessity, Recent Developments and Potential Future Directions”, Information Fusion, Vol. 65: 95-107. | |

| Zhang, L. J. and Janosik, D. , 2024, “Enhanced Short-Term Load Forecasting with Hybrid Machine Learning Models: CatBoost and XGBoost Approaches”, Expert Systems with Application, Vol. 241: 122 686(1-14). |

| No related articles found! |

| Viewed | ||||||

|

Full text |

|

|||||

|

Abstract |

|

|||||