国家社会科学基金学术期刊资助入选期刊

国家社会科学基金学术期刊资助入选期刊Journal of East China Normal University (Philosophy and Social Sciences) ›› 2021, Vol. 53 ›› Issue (6): 152-164.doi: 10.16382/j.cnki.1000-5579.2021.06.015

• ? • Previous Articles Next Articles

Xian-zhu WANG, Bei QIAO

Online:2021-11-15

Published:2021-11-25

Xian-zhu WANG, Bei QIAO. “To Be” or “Not To Be”:On the Impact of Rising House Prices on the Formation of Zombie Enterprises[J]. Journal of East China Normal University (Philosophy and Social Sciences), 2021, 53(6): 152-164.

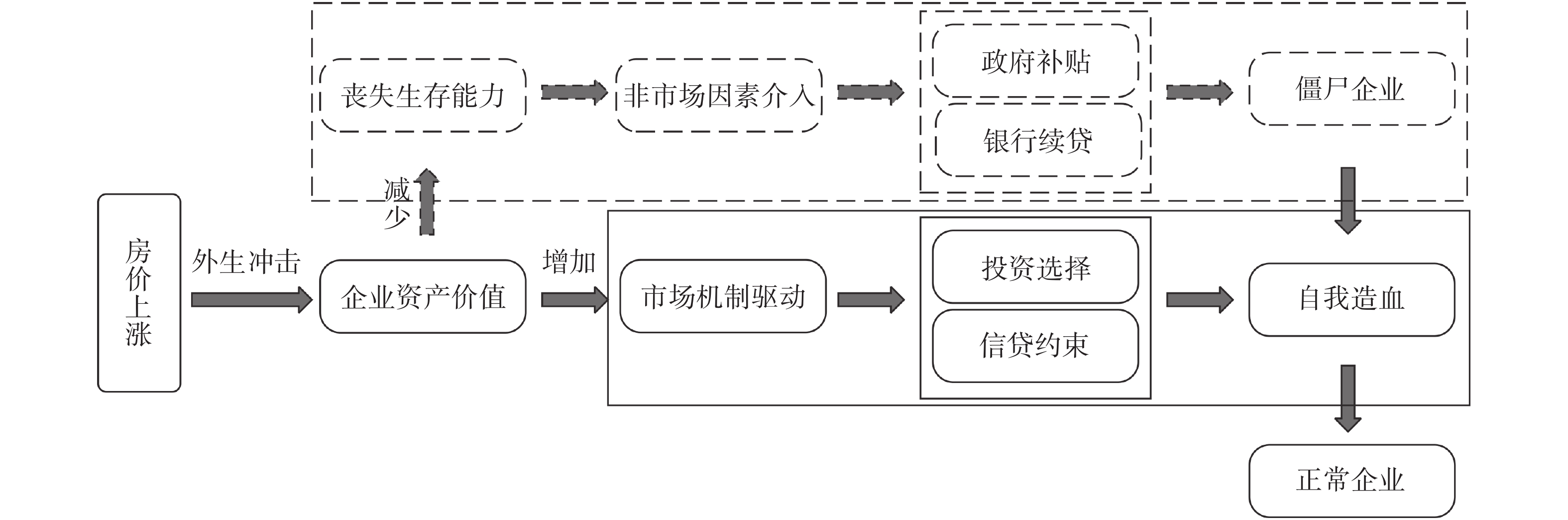

"

"

| 变量名 | 定义 | 观测值 | 均值 | 标准差 | 最小值 | 最大值 |

| Zombie | 僵尸企业为1,否则为0 | 880 697 | 0.222 | 0.416 | 0 | 1 |

| H_rate | 房价增长率 | 880 697 | 0.141 | 0.132 | ?0.363 | 0.735 |

| Zombie_rate | 城市僵尸企业占比 | 877 782 | 0.154 | 0.094 | 0 | 0.504 |

| Zombie1 | “由僵复活”为1,否则为0 | 880 697 | 0.045 | 0.206 | 0 | 1 |

| Stock | 企业存货投资(亿元) | 806 247 | 0.015 | 0.039 | 0 | 0.287 |

| FIC | 企业融资约束程度 | 878 761 | 3.304 | 0.469 | 0 | 5.073 |

| Age | 企业年龄(年) | 880 697 | 10.970 | 9.787 | 0 | 2 009 |

| T_assets | 企业总资产(亿元) | 880 697 | 1.131 | 3.057 | 0.018 | 23.256 |

| Liabilities | 企业资产负债率 | 880 697 | 0.553 | 0.276 | 0 | 1.304 |

| HHI | 行业市场集中度 | 880 697 | 0.037 | 0.031 | 0.001 | 0.203 |

| STR | 产业结构层次系数 | 880 697 | 2.408 | 0.131 | 1.963 | 2.755 |

| GDP | GDP(亿元) | 880 697 | 5247 | 4579 | 15.820 | 22 264 |

| Popu | 人口(千人) | 880 697 | 7945 | 5037 | 507.500 | 35 080 |

| Exp_gdp | 财政支出占GDP比例 | 880 697 | 0.116 | 0.044 | 0.049 | 1.813 |

"

| 变量 | (1) | (2) | (3) | (4) | (5) | ||||

| 企业僵尸化 | 企业僵尸化 | 企业僵尸化 | 企业僵尸化 | 僵尸企业占比 | |||||

| 房价增长率 | ?0.025***(0.003) | ?0.019***(0.003) | ?0.019***(0.003) | ?0.017***(0.003) | ?0.016***(0.000) | ||||

| 企业年龄 | 0.004***(0.000) | 0.004***(0.000) | 0.004***(0.000) | 0.001***(0.000) | |||||

| 企业总资产(对数) | ?0.012***(0.000) | ?0.012***(0.000) | ?0.011***(0.000) | ?0.001***(0.000) | |||||

| 企业资产负债率 | 0.216***(0.001) | 0.216***(0.001) | 0.215***(0.001) | 0.004***(0.000) | |||||

| 行业市场集中度 | 0.062***(0.021) | 0.055***(0.021) | 0.026***(0.002) | ||||||

| 产业结构层次系数 | 0.014***(0.004) | 0.053***(0.001) | |||||||

| GDP(对数) | ?0.169***(0.006) | ?0.171***(0.001) | |||||||

| 人口(对数) | 0.063***(0.007) | 0.102***(0.001) | |||||||

| 财政支出占GDP比例 | ?0.538***(0.035) | ?0.959***(0.004) | |||||||

| 常数项 | 0.409***(0.004) | 0.348***(0.006) | 0.348***(0.006) | 1.272***(0.070) | 0.829***(0.007) | ||||

| 年份固定效应 | YES | YES | YES | YES | YES | ||||

| 城市固定效应 | YES | YES | YES | YES | YES | ||||

| 观测值 | 880 697 | 880 697 | 880 697 | 880 697 | 877 782 |

"

| 变量 | (1) | (2) | (3) |

| 大样本(1999—2013年) | 考虑经济周期 | 工具变量 | |

| 房价增长率 | ?0.001*(0.001) | ?0.012***(0.003) | ?0.122***(0.035) |

| 企业年龄 | 0.001***(0.000) | 0.004***(0.000) | 0.004***(0.000) |

| 企业总资产(对数) | ?0.006***(0.000) | ?0.011***(0.000) | ?0.009***(0.000) |

| 企业资产负债率 | 0.226***(0.001) | 0.273***(0.002) | 0.336***(0.002) |

| 行业市场集中度 | 0.036*(0.020) | 0.051**(0.023) | 0.018(0.017) |

| 产业结构层次系数 | ?0.027***(0.004) | 0.013***(0.005) | 0.020***(0.006) |

| GDP(对数) | ?0.149***(0.005) | ?0.156***(0.006) | ?0.143***(0.008) |

| 人口(对数) | 0.067***(0.006) | 0.064***(0.007) | 0.079***(0.008) |

| 财政支出占GDP比例 | ?0.005(0.003) | ?0.496***(0.038) | ?0.532***(0.055) |

| 常数项 | 0.973***(0.059) | 1.094***(0.076) | 0.794***(0.074) |

| 年份固定效应 | YES | YES | YES |

| 城市固定效应 | YES | YES | YES |

| 观测值 | 1 033 510 | 746 647 | 558 034 |

"

| 变量 | (1) | (2) | (3) | (4) |

| 企业存货投资 | 企业僵尸化 | 企业融资约束 | 企业僵尸化 | |

| 房价增长率 | ?0.532***(0.180) | ?0.156***(0.045) | ?0.185***(0.020) | ?0.066*(0.034) |

| 企业存货投资占比(对数) | ?0.008***(0.000) | |||

| 企业融资约束 | 0.296***(0.002) | |||

| 企业年龄 | ?0.008***(0.000) | 0.003***(0.000) | 0.041***(0.000) | ?0.008***(0.000) |

| 企业总资产(对数) | ?0.127***(0.002) | ?0.013***(0.001) | ?0.183***(0.000) | 0.045***(0.001) |

| 企业资产负债率 | 0.633***(0.010) | 0.422***(0.002) | 0.0239***(0.001) | 0.329***(0.002) |

| 行业市场集中度 | ?2.304***(0.095) | ?0.114***(0.024) | ?0.095***(0.010) | 0.046***(0.017) |

| 产业结构层次系数 | ?0.089***(0.032) | 0.012(0.008) | 0.016***(0.004) | 0.015**(0.006) |

| GDP(对数) | ?0.452***(0.047) | ?0.095***(0.012) | ?0.178***(0.005) | ?0.090***(0.008) |

| 人口(对数) | 0.200***(0.043) | 0.056***(0.011) | 0.105***(0.005) | 0.047***(0.008) |

| 财政支出占GDP比例 | 0.624**(0.306) | ?0.315***(0.076) | ?0.286***(0.032) | ?0.446***(0.054) |

| 常数项 | 0.345(0.433) | 0.604***(0.108) | 5.424***(0.043) | ?0.811***(0.073) |

| 年份固定效应 | YES | YES | YES | YES |

| 城市固定效应 | YES | YES | YES | YES |

| 观测值 | 285 713 | 285 713 | 557 595 | 557 595 |

"

| 变量 | (1) | (2) | (3) | (4) |

| 涉房企业 | 非涉房企业 | 高负债企业 | 低负债企业 | |

| 房价增长率 | ?0.250***(0.036) | ?0.131***(0.035) | ?0.099(0.077) | ?0.134***(0.039) |

| 企业年龄 | 0.005***(0.000) | 0.003***(0.000) | 0.003***(0.000) | 0.004***(0.000) |

| 企业总资产(对数) | ?0.014***(0.001) | ?0.007***(0.000) | ?0.022***(0.001) | ?0.006***(0.001) |

| 企业资产负债率 | 0.368***(0.004) | 0.326***(0.002) | 0.371***(0.004) | 0.321***(0.002) |

| 行业市场集中度 | ?0.028(0.038) | 0.030(0.019) | 0.255***(0.031) | ?0.117***(0.021) |

| 产业结构层次系数 | 0.002(0.053) | 0.020***(0.007) | 0.005(0.011) | 0.021***(0.008) |

| GDP(对数) | ?0.159***(0.033) | ?0.124***(0.010) | ?0.182***(0.017) | ?0.138***(0.009) |

| 人口(对数) | 0.087***(0.030) | 0.077***(0.010) | 0.148***(0.017) | 0.073***(0.009) |

| 财政支出占GDP比例 | 0.227(0.329) | ?0.477***(0.061) | ?0.299***(0.103) | ?0.641***(0.066) |

| 常数项 | 0.871***(0.237) | 0.782***(0.097) | 0.608***(0.168) | 0.804***(0.083) |

| 年份固定效应 | YES | YES | YES | YES |

| 城市固定效应 | YES | YES | YES | YES |

| 观测值 | 126 061 | 431 973 | 116 783 | 441 251 |

"

| 变量 | (1) | (2) | (3) | (4) | (5) |

| 由僵复活 | 存货投资 | 由僵复活 | 融资约束 | 由僵复活 | |

| 房价增长率 | 0.258***(0.068) | 0.174(0.330) | 0.215**(0.096) | ?0.107***(0.036) | 0.249***(0.068) |

| 企业存货投资占比(对数) | 0.002*(0.001) | ||||

| 企业融资约束 | ?0.066***(0.005) | ||||

| 企业年龄 | ?0.001***(0.000) | ?0.012***(0.001) | ?0.001***(0.000) | 0.041***(0.000) | 0.002***(0.000) |

| 企业总资产(对数) | 0.023***(0.001) | ?0.199***(0.005) | 0.027***(0.001) | ?0.150***(0.000) | 0.013***(0.001) |

| 企业资产负债率 | ?0.023***(0.003) | 0.325***(0.019) | ?0.044***(0.005) | ?0.019***(0.001) | ?0.024***(0.003) |

| 行业市场集中度 | 0.041(0.035) | ?2.861***(0.193) | 0.103*(0.056) | ?0.374***(0.018) | 0.015(0.035) |

| 产业结构层次系数 | ?0.055***(0.013) | ?0.074(0.062) | ?0.051***(0.018) | 0.020***(0.007) | ?0.053***(0.013) |

| GDP(对数) | ?0.128***(0.017) | ?0.224**(0.101) | ?0.174***(0.029) | ?0.0482***(0.009) | ?0.133***(0.017) |

| 人口(对数) | ?0.004(0.018) | ?0.365***(0.096) | 0.026(0.028) | 0.055***(0.009) | 0.001(0.018) |

| 财政支出占GDP比例 | 0.254**(0.106) | 0.379(0.582) | 0.156(0.169) | ?0.221***(0.055) | 0.234**(0.106) |

| 常数项 | 1.092***(0.184) | 4.551***(1.040) | 1.375***(0.302) | 4.462***(0.096) | 1.385***(0.185) |

| 年份固定效应 | YES | YES | YES | YES | YES |

| 城市固定效应 | YES | YES | YES | YES | YES |

| 观测值 | 123 668 | 56 375 | 56 375 | 123 444 | 123 444 |

| 1 | 戴觅、徐建炜、施炳展, 2013, 《人民币汇率冲击与制造业就业——来自企业数据的经验证据》, 《管理世界》第11期. |

| 2 | 方明月、孙鲲鹏, 2019, 《国企混合所有制能治疗僵尸企业吗?——一个混合所有制类啄序逻辑》, 《金融研究》第1期. |

| 3 | 郭树龙、刘文彬, 2017, 《房价上涨对企业规模分布的影响研究》, 《财经研究》第11期. |

| 4 | 胡草、范红忠, 2017, 《高房价抑制新企业进入了吗?——来自于中国工业企业的经验证据》, 《华东师范大学学报(哲学社会科学版)》第1期. |

| 5 | 黄少卿、陈彦, 2017, 《中国僵尸企业的分布特征与分类处置》, 《中国工业经济》第3期. |

| 6 | 蒋灵多、陆毅、陈勇兵, 2018, 《市场机制是否有利于僵尸企业处置: 以外资管制放松为例》, 《世界经济》第9期. |

| 7 | 刘建江、罗双成, 2018, 《房价上涨、要素流动与制造业升级》, 《当代经济科学》第6期. |

| 8 | 刘砾丹、孟维站、刘力臻, 2021, 《融资约束视角下高新技术企业成长性对资本结构调整的影响》, 《宏观经济研究》第2期. |

| 9 | 刘莉亚、刘冲、陈垠帆、周峰、李明辉, 2019, 《僵尸企业与货币政策降杠杆》, 《经济研究》第9期. |

| 10 | 罗来军、蒋承、王亚章, 2016, 《融资歧视、市场扭曲与利润迷失——兼议虚拟经济对实体经济的影响》, 《经济研究》第4期. |

| 11 | 聂辉华、江艇、张雨潇、方明月, 2016, 《中国僵尸企业研究报告——现状、原因和对策》, 中国社会科学出版社. |

| 12 | 宋建波、苏子豪、王德宏, 2019, 《政府补助、投融资约束与企业僵尸化》, 《财贸经济》第4期. |

| 13 | 谭语嫣、谭之博、黄益平、胡永泰, 2017, 《僵尸企业的投资挤出效应: 基于中国工业企业的证据》, 《经济研究》第5期. |

| 14 | 佟家栋、刘竹青, 2018, 《房价上涨、建筑业扩张与中国制造业的用工问题》, 《经济研究》第7期. |

| 15 | 王芳、姚玲珍, 2018, 《高房价会抑制私营企业的投资规模吗?》, 《财经研究》第8期. |

| 16 | 王韧、马红旗, 2019, 《信贷资源错配与僵尸企业贷款》, 《财经科学》第2期. |

| 17 | 王万珺、刘小玄, 2018, 《为什么僵尸企业能够长期生存》, 《中国工业经济》第10期. |

| 18 | 王文春、荣昭, 2014, 《房价上涨对工业企业创新的抑制影响研究》, 《经济学(季刊)》第2期. |

| 19 | 王先柱、屠纪清、胡根华, 2020, 《“船大好挡浪, 浪大造大船”——基于货币政策影响房地产企业资本结构的视角》, 《经济科学》第2期. |

| 20 | 王先柱、吴蕾, 2019, 《土地财政、房价上涨与产业结构升级——基于面板数据联立方程模型的分析》, 《经济问题探索》第3期. |

| 21 | 肖兴志、黄振国, 2019, 《僵尸企业如何阻碍产业发展: 基于异质性视角的机理分析》, 《世界经济》第2期. |

| 22 | 徐展、孟庆斌、盛思思, 2019, 《房价波动、资金重配与企业投资结构调整》, 《财经研究》第12期. |

| 23 | 杨汝岱, 2015, 《中国制造业企业全要素生产率研究》, 《经济研究》第2期. |

| 24 | 余典范、孙好雨、许锐翔, 2020, 《去产能、生产率与中国式“僵尸企业”复活——基于中国工业企业的证据》, 《财经研究》第7期. |

| 25 | 余泳泽、李启航, 2019, 《城市房价与全要素生产率: “挤出效应”与“筛选效应”》, 《财贸经济》第1期. |

| 26 | 余泳泽、张少辉, 2017, 《城市房价、限购政策与技术创新》, 《中国工业经济》第6期. |

| 27 | 张杰、郑文平、翟福昕, 2016, 《融资约束影响企业资本劳动比吗?——中国的经验证据》, 《经济学(季刊)》第3期. |

| 28 | 张璇、李金洋, 2019, 《僵尸企业、退出行为和资源错配——来自中国工业企业的证据》, 《经济学动态》第3期. |

| 29 | 钟腾、汪昌云、祝继高, 2020, 《房地产抵押价值、高管公职经历与资源重配——基于公司层面的经验证据》, 《经济学(季刊)》第3期. |

| 30 | 诸竹君、黄先海、王煌, 2019, 《僵尸企业如何影响企业加成率——来自中国工业企业的证据》, 《财贸经济》第6期. |

| 31 | 卓越、王玉喜, 2019, 《僵尸企业识别标准的中国适用性检验与修正——基于中国工业企业数据的分析》, 《经济评论》第3期. |

| 32 | Angrist, J. D. and Guryan, J. , 2008, “Does Teacher Testing Raise Teacher Quality?——Evidence from State Certification Requirements”, Economics of Education Review, Vol. 27, No. 5. |

| 33 | Brandt, L. , Biesebroeck, J. V. and Zhang, Y. , 2014, “Challenges of Working with the Chinese NBS Firm-Level Data”, China Economic Review, Vol. 30. |

| 34 | Caballero, R. J. , Hoshi, T. and Kashyap, A. K. , 2008, “Zombie Lending and Depressed Restructuring in Japan”, American Economic Review, Vol. 98, No. 5. |

| 35 | Chaney, T. , Sraer, D. and Thesmar, D. , 2012, “The Collateral Channel: How Real Estate Shocks Affect Corporate Investment”, American Economic Review, Vol. 102, No. 6. |

| 36 | Fukuda, S. I. and Nakamura, J. I. , 2011, “Why did ‘Zombie’ Firms Recover in Japan?”World Economy, Vol. 34, No. 7. |

| 37 | Hadlock, C. J. and Pierce, J. R. , 2010, “New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index”, Review of Financial Studies, Vol. 23, No. 5. |

| 38 | Hoshi, T. , 2010, “Economics of the Living Dead”, Japanese Economic Review, Vol. 57, No. 7. |

| 39 | Hoshi, T. and Kim, Y. , 2012, “Macroprudential Policy and Zombie Lending in Korea”, Working Paper. |

| 40 | Li, S. and Gao, N. , 2018, “Housing Price and Enterprise Financing: Does Mortgage Effect Exist?”China Finance Review International, Vol. 9, No. 9. |

| 41 | Peek, J. and Rosengren, E. S. , 2005, “Unnatural Selection: Perverse Incentives and the Misallocation of Credit in Japan”, American Economic Review, Vol. 95, No. 4. |

| [1] | Yidong Wu, Hao Sun, Xianzhu Wang. The Impact of Housing Prices on the Innovation of Small and Micro Enterprises:Evidence from China’s Small and Micro Enterprise Survey [J]. Journal of East China Normal University (Philosophy and Social Sciences), 2024, 56(1): 161-174. |

| [2] | Yun ZHANG, Ling-xiao YANG, Zi-ting ZHANG, Zhu-jia YIN. Shares Pledge,Financing Constraints and Enterprise Green Technology Innovation [J]. Journal of East China Normal University (Philosophy and Social Sciences), 2022, 54(5): 175-187. |

| Viewed | ||||||

|

Full text |

|

|||||

|

Abstract |

|

|||||